Ce salariu îți trebuie pentru un credit ipotecar în 2026: Ghidul realist pentru Brașov și Timișoara

Planificarea achiziției unei locuințe premium în Brașov sau Timișoara nu mai este, de mult, o simplă ecuație matematică rezolvată pe colțul unei foi. Într-o piață rezidențială efervescentă, definită de exigențe arhitecturale ridicate și de cumpărători extrem de bine informați, întrebarea fundamentală pe care și-o pune orice viitor proprietar este: ce salariu îți trebuie pentru credit ipotecar în contextul economic actual? Dincolo de cifrele brute oferite de un calculator online, accesarea unei finanțări pentru un apartament deosebit sau o vilă cu arhitectură modernă implică o înțelegere profundă a modului în care băncile evaluează riscul, veniturile complexe și valoarea reală a activului pe care îl achiziționezi. În acest ghid complet, demontăm miturile financiare și îți oferim reperele clare pentru a face o achiziție inteligentă, sigură și lipsită de stres.

Noua realitate a creditării premium: Dincolo de simulatoarele online

Indiferent că vizezi un penthouse spectaculos cu vedere spre Tâmpa sau un apartament elegant, ultrafinisat, în zona de nord a Timișoarei, primul impuls este adesea utilizarea unui simulator bancar standard. Totuși, când targetezi o proprietate de lux, aceste instrumente eșuează. Majoritatea simulatoarelor de pe site-urile băncilor sunt calibrate pentru profiluri de clienți medii și proprietăți de masă. Ele nu iau în calcul particularitățile segmentului high-end: costurile reale ale finisajelor de înaltă calitate, parcările subterane multiple (adesea obligatorii în complexele premium), cotele de TVA aplicabile proprietăților de peste 120.000 EUR sau taxele notariale specifice tranzacțiilor de anvergură.

În plus, selecția pentru clienții cu venituri peste medie este riguroasă. Băncile nu se mai uită doar la pragul de intrare în grila de creditare, ci analizează stabilitatea pe termen lung a surselor de venit și calitatea activului ipotecat. Într-o perioadă în care ratele dobânzilor s-au stabilizat după fluctuațiile din anii trecuți, instituțiile financiare aplică teste de stres realiste. Scenariul de analiză include simularea unei creșteri ipotetice a indicilor de referință (IRCC), evaluând dacă îți permiți rata și în condiții de piață mai puțin favorabile.

Există o diferență majoră între valoarea maximă împrumutabilă pe hârtie și bugetul real pentru o achiziție sustenabilă. Chiar dacă banca îți spune că te califici pentru un credit de 300.000 de euro, a merge până la limita extremă a capacității de îndatorare este o capcană. O achiziție premium sustenabilă înseamnă ca rata lunară să nu îți modifice stilul de viață, să îți permită să menții un fond de urgență consistent și să îți asigure confortul psihic necesar pentru a te bucura cu adevărat de noua ta casă.

Cum se calculează exact ce salariu îți trebuie pentru credit ipotecar

Pentru a înțelege cum te raportezi la realitatea bancară, este esențial să analizăm modul în care se realizează evaluarea dosarului tău. Băncile folosesc formule stricte, însă flexibilitatea crește odată cu nivelul veniturilor tale și profilul tău profesional.

Regula de aur: Gradul maxim de îndatorare

Normele Băncii Naționale a României prevăd un grad maxim de îndatorare de 40% pentru veniturile în lei (și 20% pentru cele în valută). Aceasta înseamnă că suma tuturor obligațiilor tale lunare de plată (rate la credite ipotecare, carduri de credit, descoperiri de cont) nu poate depăși 40% din venitul tău net documentat. Totuși, există bănci care aplică excepții pozitive pentru clienții din segmentul premium banking, unde venitul net depășește praguri semnificative (peste 3.000 - 4.000 EUR lunar per familie). În aceste cazuri, algoritmul intern ia în considerare un coș minim de consum ajustat, oferind o flexibilitate mai mare la aprobare, deoarece suma rămasă disponibilă pentru trai depășește cu mult media națională.

Studiu de caz: Simulări bazate pe bugete reale de achiziție

Pentru a fi extrem de practici, să analizăm două scenarii de finanțare, luând în calcul o dobândă medie de 5.5% (fixă în primii ani) și o perioadă de creditare de 30 de ani:

-

Scenariul A: Apartament premium de 150.000 EUR

- Avans 15% (minim legal): 22.500 EUR.

- Valoare credit: 127.500 EUR (aprox. 637.500 RON).

- Rată lunară estimată: ~3.620 RON.

- Ce salariu îți trebuie pentru credit ipotecar în acest caz: Luând în calcul un grad de îndatorare de 40%, venitul tău net lunar direct (individual sau cumulat în cuplu) trebuie să fie de minimum 9.050 RON (presupunând că nu ai alte credite active).

-

Scenariul B: Proprietate exclusivistă de 250.000 EUR

- Avans 20% (recomandat pentru dobânzi preferențiale): 50.000 EUR.

- Valoare credit: 200.000 EUR (aprox. 1.000.000 RON).

- Rată lunară estimată: ~5.680 RON.

- Venitul minim necesar: Pentru a susține această rată fără emoții, venitul tău net lunar eligibil trebuie să fie de cel puțin 14.200 RON.

Evaluarea veniturilor complexe: PFA, SRL, Dividende și specialiști IT

Dacă ești specialist IT cu contract de activitate independentă (PFA), antreprenor cu microîntreprindere (SRL) sau încasezi dividende lunare ori trimestriale, procesul de analiză este diferit față de cel al unui salariat de tip CIM. Băncile sunt mult mai agile în înțelegerea acestor structuri fiscale:

- Dividende: Multe bănci acceptă veniturile din dividende cu condiția existenței unui istoric de minimum 1-2 ani de profitabilitate în companie și a depunerii bilanțurilor contabile anuale/semestriale.

- PFA și SRL: Se analizează media veniturilor nete din ultimele 12 sau 24 de luni. Pentru PFA-urile pe normă de venit sau sistem real, se aplică algoritmi specifici de deducere a cheltuielilor înainte de a stabili venitul eligibil. Specialiștii IT cu contracte de colaborare pe termen lung (B2B) sunt adesea asimilați unei categorii de risc scăzut, beneficiind de dobânzi extrem de competitive.

Condiții esențiale de acordare pentru un credit ipotecar premium

Dincolo de nivelul strict al veniturilor, dosarul tău trebuie să demonstreze o disciplină financiară impecabilă. Băncile analizează istoricul comercial și profilul de comportament pe termen lung:

- Scorul FICO și stabilitatea: Scorurile excelente în Biroul de Credit sunt vitale. Orice întârziere trecută îți poate afecta marja de dobândă oferită de bancă. De asemenea, vechimea la actualul loc de muncă (minimum 3-6 luni în mod neîntrerupt și cel puțin un an vechime totală în câmpul muncii) este o condiție eliminatorie standard.

- Puterea avansului customizat: Un avans de 15% este doar minimul legal pentru creditele în lei, însă este adesea insuficient pentru a accesa ofertele de top. Venirea la masă cu un avans de 25-30% nu doar că reduce riscul perceput de bancă, dar îți deblochează cele mai bune dobânzi din piață, elimină costurile legate de asigurările suplimentare obligatorii și îți oferă un argument puternic în negocierea directă a marjei băncii.

- Evaluarea proprietății pe criterii de calitate: Băncile sunt extrem de atente la activele cu care garantezi. O proprietate cu finisaje premium, localizată într-o zonă cu potențial masiv de apreciere valutară, va trece mult mai ușor de evaluarea tehnică a băncii. Compartimentările inteligente, materialele de construcție certificate și eficiența energetică ridicată securizează valoarea de piață stabilită de evaluatorul autorizat, evitând situațiile neplăcute în care valoarea evaluată este mai mică decât prețul de achiziție convenit.

Bugetele din Brașov și Timișoara: Cât te costă o locuință care își păstrează valoarea

Cele două hub-uri economice ale României atrag profile diferite de cumpărători, dar ambele oferă oportunități deosebite pentru conservarea și multiplicarea capitalului prin imobiliare de calitate.

Piața din Brașov: Peisaj urban și atractivitate turistică

Brașovul a depășit granițele unui simplu oraș turistic, devenind o destinație rezidențială de top pentru familii care se relochează și investitori care doresc randamente duble (închiriere pe termen lung combinată cu regim hotelier). Punctul de pornire pentru un credit ipotecar brasov orientat către segmentul premium vizează proprietăți situate în zonele de top, cum ar fi Centrul Istoric, ansamblurile exclusiviste din Șchei, sau noile dezvoltări rezidențiale aerisite din Tractorul (zona nouă) și Drumul Poienii. Aici, metrul pătrat reflectă un mix fin între accesul facil la natură și standardul ridicat de locuire, necesitând bugete de achiziție ce pornesc frecvent de la 160.000 EUR pentru un apartament cu 2 camere complet mobilat și finisat excepțional.

Piața din Timișoara: Dinamism tehnologic și eleganță istorică

În vestul țării, dinamica este susținută de industria IT, auto și de puternicele hub-uri multinaționale. Planificarea unui buget pentru o achiziție imobiliară trebuie să țină cont de localizare: proprietățile rezidențiale din proximitatea clădirilor de birouri clasa A din zona Openville/Iulius Town sunt magneți pentru profesioniștii IT. Pe de altă parte, clădirile istorice reabilitate din zonele Elisabetin sau Cetate oferă un farmec atemporal și o înălțime a camerelor greu de egalat în construcțiile noi. Bugetele sustenabile pe acest segment se situează în jurul valorii de 180.000 - 280.000 EUR, reflectând calitatea materială și poziționarea strategică a imobilului.

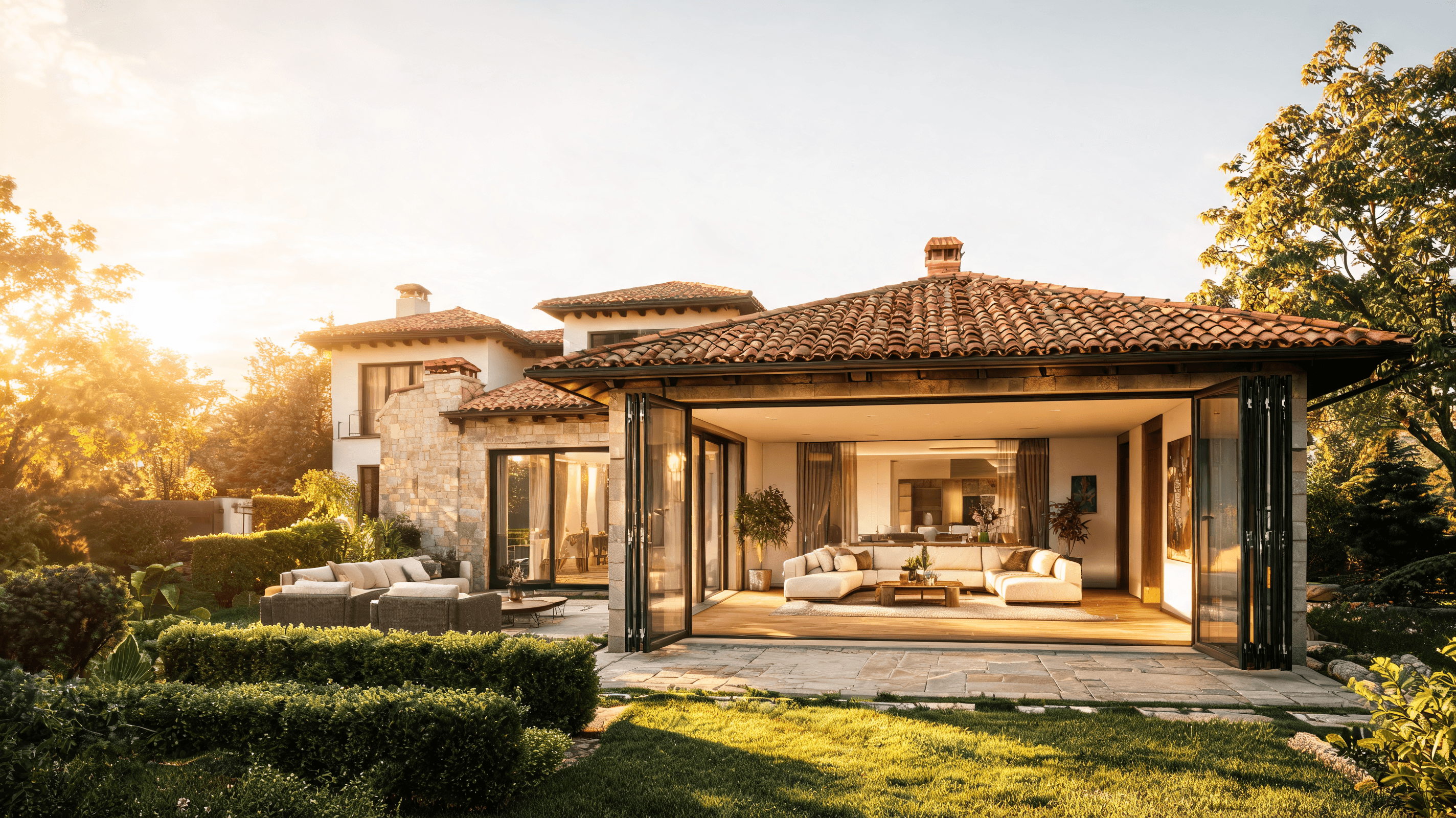

Tururile noastre 3D fotoreale: Tehnologia care redefinește vizionarea

Pentru cumpărătorii care se relochează sau pentru investitorii care nu se află fizic în oraș, achiziția unei locuințe poate părea un calvar logistic. Noi eliminăm complet această barieră. Spre deosebire de agențiile clasice care utilizează fotografii cu unghiuri largi ce distorsionează realitatea sau „machete 3D sferice” tip dollhouse (care arată ca un joc video ieftin și ascund imperfecțiunile), noi oferim tururi virtuale 3D fotoreale proprietăților din portofoliu.

Această tehnologie imersivă premium îți permite să te plimbi virtual prin proprietate exact ca și cum ai fi fizic acolo. Poți analiza cu acuratețe milimetrică textura parchetului, calitatea îmbinărilor la plinte, finisajele din băi, iluminatul natural din fiecare cameră și starea generală a pereților. Economisești timp prețios și zeci de drumuri inutile între orașe, luând o decizie de cumpărare informată și sigură direct de pe ecranul laptopului tău.

Strategia de finanțare: Cum te pregătești pentru depunerea dosarului

Aprobarea unui credit excelent începe cu cel puțin 6 luni înainte de semnarea promisiunii de vânzare-cumpărare. Iată pașii strategici pe care trebuie să îi urmezi:

- Optimizarea profilului de debitor: Închide cardurile de credit neutilizate (chiar dacă nu ai sold debitor pe ele, banca le calculează ca un potențial grad de îndatorare de 3-5% din limita totală). Lichidează descoperirile de cont (overdraft) și restabilește un istoric curat de economisire în conturile tale principale.

- Dobândă Fixă vs. Dobândă Variabilă: Cea mai prudentă alegere pe segmentul premium rămâne dobânda fixă în primii 3 sau 5 ani. Aceasta îți protejează bugetul de eventualele fluctuații macroeconomice și îți garantează o rată constantă pe perioada de instalare și acomodare cu noua proprietate. Ulterior, creditul trece pe dobândă variabilă legată de IRCC + marja băncii, moment în care poți alege să refinanțezi dacă piața oferă condiții mai avantajoase.

- Colaborarea cu un broker dedicat: Segmentul premium necesită soluții tailor-made. Un broker de credite specializat pe clienți de top înțelege fluxurile de business ale marilor bănci, are acces la oferte de nișă care nu sunt afișate la ghișeu și știe cum să structureze un dosar ce implică venituri complexe (CIM + dividende + PFA). Acest serviciu este complet gratuit pentru tine, comisioanele brokerului fiind suportate direct de instituția bancară finanalizatoare.

Întrebări frecvente

Care este venitul minim acceptat pentru un credit de 150.000 EUR?

Pentru un credit de 150.000 EUR, luând în calcul un avans minim de 15% și o dobândă medie de 5.5% pe 30 de ani, rata lunară va fi de aproximativ 3.620 RON. Astfel, venitul net minim eligibil acceptat de bănci (presupunând că nu aveți alte datorii active) trebuie să fie de aproximativ 9.050 RON pe lună.

Ce documente sunt necesare pentru venituri din PFA, SRL sau dividende?

Pentru veniturile din PFA sunt necesare Declarația Unică pe ultimii doi ani, Registrul de Încasări și Plăți și deciziile de impunere. Pentru SRL și dividende, banca va solicita Bilanțurile Contabile anuale vizate de ANAF, balanțele de verificare pe ultimele luni, hotărârea AGA de repartizare a dividendelor și extrasul de cont personal care să ateste încasarea efectivă a acestora.

Cum influențează avansul de peste 20% costul total al creditului?

Un avans mai mare reduce direct suma totală împrumutată, ceea ce înseamnă dobânzi cumulate mult mai mici pe durata contractului. În plus, majoritatea băncilor oferă reduceri de marjă de dobândă (între 0.2% și 0.5%) pentru clienții care vin cu un avans de minimum 20-30%, considerându-i debitori cu risc extrem de scăzut.

Cum pot evalua calitatea finisajelor unei proprietăți de la distanță?

Prin intermediul tururilor noastre virtuale 3D fotoreale. Tehnologia noastră garantează o fidelitate perfectă a detaliilor, permițându-vă să inspectați micro-detaliile finisajelor, calitatea materialelor și modul în care lumina naturală interacționează cu spațiul interior, eliminând vizitele inutile în șantier sau la proprietate.

Dacă ești pregătit să explorezi portofoliul nostru de proprietăți excepționale în Brașov sau Timișoara și dorești să beneficiezi de asistență premium pentru optimizarea finanțării tale, te invităm să ne contactezi direct pe pagina de contact pentru o consultanță personalizată.